企業会計における土地の時価

2.企業会計における土地の時価

土地は有形固定資産に区分される。その貸借対照表価格は取引価格が原則である。すなわち買入価格プラス直接取得費用(仲介料、改造費等)をもって決算額とする。

これを取得原価主義または単に原価主義という。現在の我が国の会計原則は基本的に原価主義に立脚している。これに対して貸借対照表価格を時価で計上するという時価主義がある。原価主義の考え方は資産の取得原価は次期以降の原価のプールであり、広義の前払い費用であって、将来販売または売却したときに販売原価あるいは費用、損失となる経過勘定とみる。これに対して時価主義は、その資産の時価を以て貸借対照表価格とし、その時価とは、その資産の現時点の収益獲得力を表すものとして回収可能価格、すなわち売却可能価格を以てその評価額とする。この様に未だ実現していない収益あるいは損失を先取りすることは、原則としての取得原価主義に反することで、よほどの例外的事態にのみ許容されることとなる。それが以下、会計上で土地の時価が議論される場面である。

(1)土地の減額

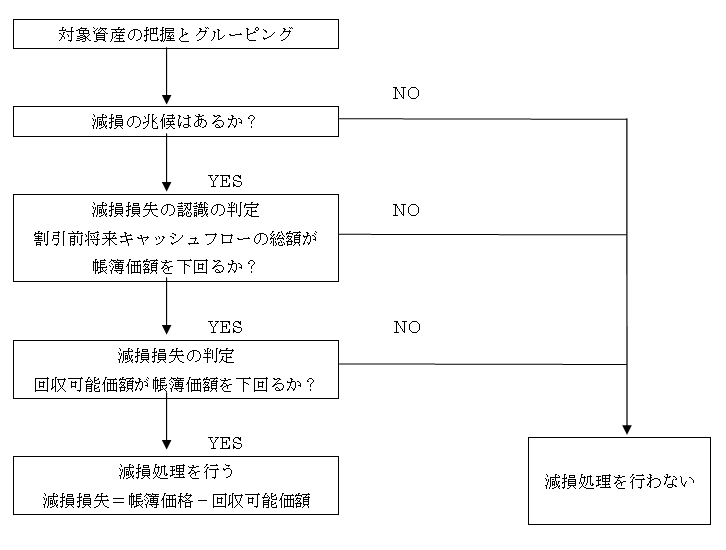

減損とは資産の収益性の低下により投資額の回収が見込めなくなった状態である。このような事態に立ち至った場合は回収可能見込価額まで帳簿価格を減額しなければならない。この評価減あるいは評価のやり直しが減損処理である。細部の詳細は省略するがその流れは下記の通りである。

- 対象資産のグルーピングとは営業活動単位、例えば工場ごと、各店舗ごと等に土地、建物等を区分すること

- 損の兆候は上記グループから生ずる営業利益が連続してマイナス、あるいはキャッシュフローがマイナス等の状況にある等、あるいは資産グループの市場価格が著しく下落したこと。

これは、土地についてはその市価が少なくとも50%以上下落した場合が該当する。この50%というのは従来から資産の強制評価減が適用ルールとして知られている。 - 減損損失の認識の判定はその資産のグループの将来キャッシュフロー(割引前、最長20年期限)が資産グループの帳簿価額を下回れば減損処理を行わなければならない。

- 回収可能価額は正味売却価可能価額と使用価値のいずれか高い方である。使用価値は将来キャッシュフローを割引いて求められる。

以上、減損処理の流れの中で、まず減損の兆候の判定で土地時価の50%以上の下落が判定基準とされたとして最終処理での基準に土地の時価が登場する。

次回予告;土地の売却可能価格他

企業会計つづき

- 2009.10.13第一回 土地の市場価格

- 2009.10.19第二回 不動産鑑定評価における時価

- 2009.10.26第三回 企業会計における土地の時価

- 2009.11.02第四回 土地の売却可能価格他

- 2009.11.20第五回 各法律上の土地の時価各論

- 2009.12.03第六回 不動産を「固定資産」に。 不動産関連企業、振り替え相次ぐ。

- 2009.12.07第七回 会社法と土地の時価

- 2009.12.19第八回 M&Aと土地の時価.1

- 2010.01.21第九回 M&Aと土地の時価.2

- 2010.01.30第十回 固定資産税と時価

- 2010.02.02第十一回 会社更生と時価

- 2010.02.25第十二回 相続と時価.1

- 2010.04.11第十三回 相続と時価.2

- 2010.04.16第十四回 法人税法、所得税法における土地の時価.1

- 2010.04.22第十五回 法人税法、所得税法における土地の時価.2

- 2010.04.29第十六回 その他税法における時価

- 2010.05.09第十七回 地価総下落.1

- 2010.05.26第十八回 地価総下落.2

- 2010.05.26第十九回 地価まとめ

カテゴリー一覧